Μετά το κύμα επαναλειτουργίας το 2021, η ανάπτυξη το 2022 θα συγκρατηθεί, εκτιμά η JP Morgan Asset Management και οι κεντρικές τράπεζες και οι κυβερνήσεις θα αρχίσουν να αφαιρούν τα κίνητρα αν και απέχουμε πολύ από το να ανησυχούμε για μια απότομη διακοπή είτε στην οικονομική δραστηριότητα ή στη στήριξη από τους φορείς χάραξης πολιτικής.

Στον ανεπτυγμένο κόσμο, η ζήτηση λειτουργεί με πολλαπλούς κινητήρες, λέει η επενδυτική τράπεζα. Οι προοπτικές για την καταναλωτική δαπάνη εμφανίζονται ιδιαίτερα ισχυρές.

Τα νοικοκυριά εξακολουθούν να έχουν σημαντικές αποταμιεύσεις που συσσώρευσαν κατά τη διάρκεια του lockdown, αν και η αύξηση των αποταμιεύσεων ωχριά σε σύγκριση με τη βελτίωση των ισολογισμών των νοικοκυριών που προέκυψε από τις ισχυρές αυξήσεις των τιμών των περιουσιακών στοιχείων τα τελευταία χρόνια.

Από την έναρξη της πανδημίας, η καθαρή αξία των νοικοκυριών των ΗΠΑ αυξήθηκε συνολικά κατά 22%. Και σε αντίθεση με την κοινή γνώμη δεν είναι μόνο τα νοικοκυριά με υψηλότερο εισόδημα που έχουν επωφεληθεί.

Το βασικό σενάριο της JP Morgan Asset Management (JPAM) προβλέπει ότι η ανάπτυξη θα παραμείνει ισχυρή και ο πληθωρισμός θα παραμείνει πάνω από το στόχο, αλλά δεν θα είναι αρκετά ανησυχητικός ώστε να δικαιολογείται μια ταχεία απόσυρση των νομισματικών κινήτρων από τις κεντρικές τράπεζες.

Ο ιός εξακολουθεί να προκαλεί διαταραχές, αν και ο συνδυασμός εμβολίων και καλύτερων θεραπειών μας κάνει πιο σίγουρους ότι οι οικονομικές συνέπειες θα είναι πιο περιορισμένες και προσωρινές. Επομένως, οι βασικοί κίνδυνοι που αντιμετωπίζει το κεντρικό σενάριο της JP Morgan Asset Management περιστρέφονται γύρω από τον τρόπο με τον οποίο η πλευρά της προσφοράς της οικονομίας θα ισορροπήσει.

Το αρνητικό σενάριο αντίθετα, θα ήταν ότι οι ανησυχίες από την πλευρά της προσφοράς θα επιδεινώνονταν, οδηγώντας σε ένα δυσάρεστο μείγμα αδύναμης ανάπτυξης και υψηλότερου πληθωρισμού.

Οι κεντρικές τράπεζες είναι απίθανο να πατήσουν φρένο

Ο βασικός κίνδυνος για τις αγορές είναι ότι οι κεντρικές τράπεζες θα αρχίσουν να ανησυχούν για τις αυξανόμενες πληθωριστικές πιέσεις και να πατήσουν φρένο στις πολιτικές τους.

Ωστόσο, η JP Morgan Asset Management δεν το θεωρεί πιθανό. Κατά τη διάρκεια του 2021, οι κεντρικές τράπεζες ήταν πολύ σαφείς ότι δεν είναι πρόθυμες να αναλάβουν οποιοδήποτε ρίσκο με την ανάκαμψη. Από στρατηγικής άποψης, θα προτιμούσαν πολύ περισσότερο να αποδειχθεί ότι έκαναν λάθος για το ότι σκλήρυναν υπερβολικά αργά, παρά πολύ νωρίς.

Ψάχνοντας την αξία στις μετοχές

Η υπεραπόδοση των μετοχών ανάπτυξης (growth) έναντι των μετοχών αξίας (value) όλη τη διάρκεια της τελευταίας δεκαετίας επηρεάστηκε περεταίρω από την ταχεία άνοδο των διαδικτυακών πωλήσεων και την επιτάχυνση της ψηφιακής μετάβασης που προκλήθηκε από την πανδημία. Οι περιορισμοί που επιβλήθηκαν στην κινητικότητα ευνόησαν τις μετοχές τεχνολογίας, οι οποίες αποτελούν μακράν τη μεγαλύτερη κλαδική στάθμιση στους δείκτες ανάπτυξης.

Αντίθετα, οι χρηματοπιστωτικοί και οι ενεργειακοί τομείς – δύο βασικοί συνιστώσες των δεικτών αξίας – υπέστησαν τεράστια ζημιά από την κατάρρευση της οικονομικής δραστηριότητας.

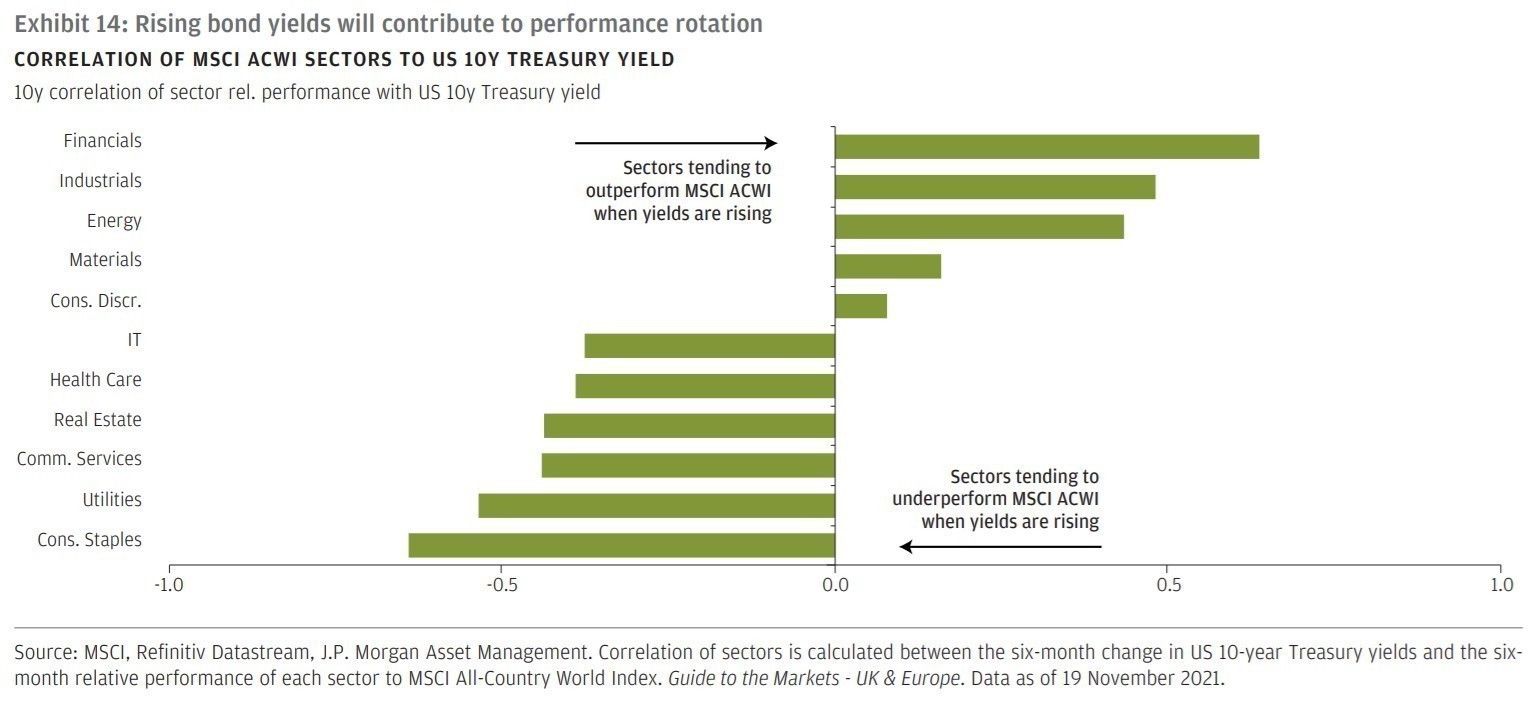

Η πανδημία επομένως αφήνει με το μεγαλύτερο χάσμα αποτίμησης μεταξύ της ανάπτυξης και της αξίας στην ιστορία. Το βασικό μακροοικονομικό σενάριο της JP Morgan Asset Management για το 2022 είναι για μια σταδιακή αύξηση των μακροπρόθεσμων επιτοκίων.

Οι χρηματοπιστωτικοί τομείς και η ενέργεια, δύο από τους μεγαλύτερους τομείς αξίας, έχουν ισχυρή θετική συσχέτιση με την άνοδο των αποδόσεων ενώ άλλοι κυκλικοί τομείς, όπως οι βιομηχανικοί και οι κλάδοι των υλικών, τείνουν να έχουν θετική συσχέτιση, αλλά βρίσκονται με παρόμοια κλαδικά βάρη τόσο στους δείκτες αξίας όσο και στους δείκτες ανάπτυξης.