Αν και οι αποδόσεις ομολόγων δεν βοηθούν, παραμένουν διαχειρίσιμες, εξηγεί η JP Morgan, με αποτέλεσμα τα υψηλότερα επιτόκια της ΕΚΤ να οδηγήσουν σε αύξηση 10% των κερδών ανά μετοχή.

Αυτό αναφέρει η ομάδα ανάλυσης των ομολόγων της αμερικανικής τράπεζας JPM που τονίζει πως δεν φοβάται τη μεταβλητότητα των εγχώριων τραπεζών και εκτιμά ότι οι μετοχές θα μπορούσαν να ανατιμηθούν περαιτέρω από εδώ και πέρα, παρότι σημειώνουν άνοδο 27% από αρχές του έτους, καθώς τα μονοψήφια NPEs είναι σταθερά και οι προοπτικές βιώσιμης αύξησης των δανείων και υψηλότερων ROTEs έχουν βελτιωθεί ορατά.

Ο κλάδος διαπραγματεύεται τώρα στο 0,56x 2022e P/TBV έναντι 0,90x. Συνεχίζει η JPM να εκτιμά τον κλάδο και πιστεύει ότι οι μετοχές μπορούν να ανατιμηθούν καθώς η εμπιστοσύνη της αγοράς στα ROTEs 8-10% αυξάνεται από εδώ και πέρα. Το ευνοϊκό σκηνικό των επιτοκίων, η δυνατότητα επιστροφής κεφαλαίου, οι πωλήσεις περιουσιακών στοιχείων και οι διεθνείς ευκαιρίες προσφέρουν πρόσθετη άνοδο.

«Η αυστηρή στροφή της ΕΚΤ έστειλε τις αποδόσεις των ελληνικών ομολόγων στα υψηλότερα επίπεδα από τον Απρίλιο του 2020, στρέφοντας το ενδιαφέρον στην πορεία των κεφαλαίων και των καθαρών εσόδων των τραπεζών», επισημαίνει η ομάδα ανάλυσης των ομολόγων των εγχώριων τραπεζών της JP Morgan.

«Με τα 10ετή κρατικά ομόλογα (GGBs) να αποδίδουν πλέον 2,5% περίπου από 0,9% το Σεπ-2021, εκτιμούμε ότι υπάρχει 0,4% (40 μ.β.) αρνητική επίπτωση στους δείκτες CET1 των τραπεζών από το τρίτο τρίμηνο του 2021 έως σήμερα – που είναι μια δυσάρεστη επίπτωση του τρέχοντος επιτοκιακού περιβάλλοντος, ιδιαίτερα σε ένα ευρωπαϊκό πλαίσιο¨, υπολογίζει η αμερικανική τράπεζα.

Παρ’ όλα αυτά, οι ελληνικές τράπεζες έχουν σχετικά υψηλή προσαρμογή στην άνοδο των επιτοκίων, και εκτιμά ότι άνοδο κατά 10% έως το 2024 στα EPS από το πρόσθετο έσοδα από τόκους. Αυτό είναι αρκετό για να αντισταθμίσει τη συνεχιζόμενη πίεση των αποδόσεων στο κεφάλαιο, με δυνατότητα για επιπλέον όφελος από περαιτέρω αυξήσεις επιτοκίων το 2024.

«Συνεχίζουμε να εκτιμούμε για τις ελληνικές τράπεζες ότι οι μονοψήφιοι δείκτες NPE είναι πλέον σταθερά ορατοί και οι προοπτικές αύξησης των δανείων και των δεικτών αποδοτικότητας ROTEs έχουν βελτιωθεί ορατά. Μετά από ένα +27% απόδοση φέτος, οι μετοχές διαπραγματεύονται τώρα με 0,56x έναντι 0,90x του μέσου όρου της Ευρωζώνης, και θα μπορούσε να ανατιμηθεί περαιτέρω καθώς αυξάνεται η εμπιστοσύνη της αγοράς στους δείκτες ROTEs 8-10%», προβλέπει η τράπεζα.

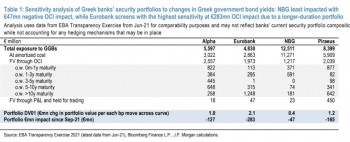

Επιπλέον, τονίζουν πως οι αποδόσεις των ελληνικών ομολόγων έχουν αυξηθεί απότομα κατά τις πρόσφατες εβδομάδες (μαζί με άλλες της περιφέρειας) ως αποτέλεσμα της πιο hawkish στάσης, με τα 10ετή GGBs να αποδίδουν τώρα 2,5% και το spread σε σχέση με τα γερμανικά 10ετή bunds στο 2,2%, από 0,9%/1,1% το Σεπ-21. Εκτιμούμε ότι το μέσο ακαθάριστο χτύπημα των 40 μ.β», επισημαίνει η JP Morgan.

Η ίδια εκτιμά την επίδραση τους στους δείκτες CET1 των τραπεζών από τον Σεπ-21 μέχρι σήμερα, με το υψηλότερο στην Eurobank στις 70bps και το χαμηλότερο στην ΕΤΕ στις 10 μ.β. Αν και είναι σαφώς μη βοηθητικό, θεωρεί ότι είναι διαχειρίσιμο για τον τομέα και σημειώνει ότι η ανάλυσή της δεν λαμβάνει υπόψη τους μηχανισμούς αντιστάθμισης κινδύνου που ενδέχεται να έχουν εφαρμόσει οι τράπεζες.

Τα υψηλότερα επιτόκια μπορούν να οδηγήσουν σε αύξηση των κερδών ανά μετοχή κατά 10% και ROTE ώθηση στους δείκτες απόδοσης 70 μ.β. Οι οικονομολόγοι της JP Morgan αναμένουν τώρα την άρση της ΕΚΤ τον Δεκ-22 με τρεις περαιτέρω αυξήσεις 25 μ.β. το επόμενο έτος και οι κίνδυνοι στρέφονται προς πρόσθετες αυξήσεις μπροστά.

Οι ελληνικές τράπεζες έχουν σχετικά υψηλή εξάρτηση από την αύξηση των επιτοκίων, αν και τα επικρατούντα κατώτατα όρια επιτοκίων σημαίνουν ότι το όφελος θα γίνει πιο ορατό μετά τις πρώτες αυξήσεις 50-100 μ.β.

«Συνυπολογίζοντας το επιτόκιο των οικονομολόγων μας για το 2022-23, εκτιμούμε 8%-11% αύξηση στα επιτόκια των ελληνικών τραπεζών. 2024e EPS, προσθέτοντας 70 μ.β. στα ROTEs κατά μέσο όρο, το οποίο μπορεί να αντισταθμίσει βιώσιμα τη συνεχιζόμενη κεφαλαιακή πίεση μεσοπρόθεσμα», καταλήγει η JPM.