Στην αναβάθμιση των προβλέψεών της για την ελληνική οικονομία προχωρά η S&P Global Ratings, κάνοντας λόγο για ρυθμούς ανάπτυξης 5,6% φέτος, από 3,5% που περίμενε προηγουμένως. Για το 2023 ο οίκος αξιολόγησης περιμένει επιβράδυνση περίπου στο 1,8%.

Οι αναλυτές εξηγούν ότι προχώρησαν στην αναβάθμιση αυτή παρά τις δυσμενείς επιπτώσεις από τον πόλεμο στην Ουκρανία, που κυρίως εκδηλώνονται εμμέσως, λόγω της απότομης αύξησης του ενεργειακού κόστους, των τιμών της ηλεκτρικής ενέργειας και του πληθωρισμού.

Ο οίκος πιστεύει ότι οι οικονομικές προοπτικές έχουν θολώσει με τη ρωσική εισβολή στην Ουκρανία, τον αυξημένο πληθωρισμό που μειώνει το διαθέσιμο εισόδημα των νοικοκυριών, τον κίνδυνο μείωσης του εμπορίου και του τουρισμού και τη στροφή της παγκόσμιας ζήτησης σε χαμηλά επίπεδα.

Ωστόσο, τα επόμενα τρία χρόνια, συνεχίζει να αναμένει ότι η οικονομική ανάπτυξη της Ελλάδας θα ξεπεράσει το μέσο όρο της ευρωζώνης, συμπεριλαμβανομένου του πραγματικού κατά κεφαλήν ΑΕΠ.

Η συνεχιζόμενη ανάκαμψη του τουρισμού θα στηρίξει σημαντικά την οικονομική ανάπτυξη και θα συμβάλει σε μια σταδιακή μείωση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών, σημειώνουν οι αναλυτές.

Επίσης, ο οίκος προβλέπει ότι το δημοσιονομικό έλλειμμα θα περιοριστεί στο 4,6% του ΑΕΠ το 2022 (από 7,4% το 2021).

Οι τράπεζες

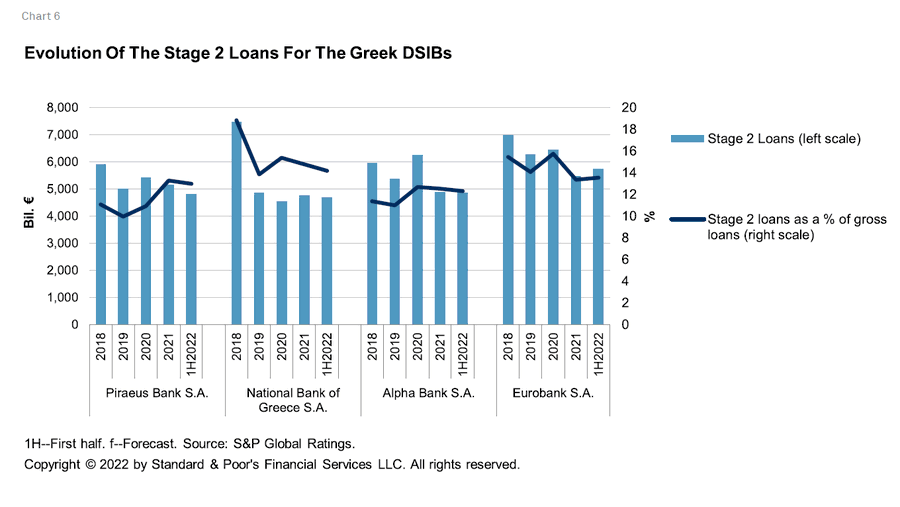

Η S&P προβλέπει ότι οι συνέπειες από τον πόλεμο στην Ουκρανία και το πληθωριστικό σοκ θα είναι διαχειρίσιμο και για τις ελληνικές τράπεζες. Το βασικό σενάριο του οίκου μιλά για μια μικρή αρνητική επίδραση σε ό,τι αφορά τα νέα κόκκινα δάνεια και στην αύξηση των δανείων, λόγω της αύξησης των επιτοκίων δανεισμού.

Οι ισολογισμοί πλέον δημιουργούν το σκηνικό για την επανέναρξη της προσφοράς πιστώσεων και θα στηρίξουν τις επιχειρηματικές προοπτικές των τραπεζών, ενώ θα βελτιώσουν την εμπιστοσύνη του κλάδου.

Το βασικό σενάριο του οίκου μιλά για μια μικρή αρνητική επίδραση σε ό,τι αφορά τα νέα κόκκινα δάνεια και στην αύξηση των δανείων, λόγω της αύξησης των επιτοκίων δανεισμού.

Βελτιώνονται οι καταθέσεις

Οι ελληνικές τράπεζες εξισορροπούν το προφίλ χρηματοδότησής τους χάρη στη βελτίωση της εμπιστοσύνης των καταθετών στο εσωτερικό, αλλά οι προκλήσεις παραμένουν.

Κατά την άποψη του οίκου, η στήριξη της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), η ορατή αύξηση των εγχώριων καταθέσεων και η συνεχιζόμενη απομόχλευση έχουν οδηγήσει σε μια αξιοσημείωτη βελτίωση στο προφίλ ρευστότητας των ελληνικών τραπεζών.

Τώρα τα ευρεία ρευστά διαθέσιμα των τραπεζών καλύπτουν τις βραχυπρόθεσμες χρηματοδοτικές ανάγκες περισσότερο από επαρκώς.

Οι ελληνικές τράπεζες έχουν επίσης ανακτήσει την πρόσβαση σε χρηματοδότηση με συμφωνίες επαναγοράς από τις διατραπεζικές αγορές του εξωτερικού.

Παρ' όλα αυτά, ο οίκος δεν αναμένει ότι οι τράπεζες θα αποκτήσουν σταθερή πρόσβαση σε προσιτή μη εξασφαλισμένη χρηματοδότηση από την αγορά το επόμενο έτος.

Όπως και με την Κύπρο, πιστεύει ότι οι ελληνικές τράπεζες έχουν μείνει σε ένα πιο ανταγωνιστικό περιβάλλον και με τον ιδιωτικό τομέα που εξακολουθεί να ανακάμπτει από τις κρίσεις της προηγούμενης δεκαετίας.

Παρόλα αυτά, τα κέρδη του κλάδου θα πρέπει να επωφεληθούν από τις σημαντικές αυξήσεις στην αποδοτικότητα του κόστους κατά τη διάρκεια του προηγούμενου έτους, μετά το κλείσιμο υποκαταστημάτων, τα προγράμματα εθελουσίας εξόδου, τα οφέλη από την ψηφιοποίηση και τον εξορθολογισμό των επιχειρήσεων ώστε να ευνοηθούν τα διαδικτυακά κανάλια και η εστίαση στα έσοδα από αμοιβές.

Κατά την άποψη του οίκου, η ποιότητα της τραπεζικής εποπτείας και ρύθμισης της Ελλάδας επωφελείται από τη συμμετοχή της στον Ενιαίο Εποπτικό Μηχανισμό.

Τα σημαντικά κονδύλια του Ταμείου Ανάκαμψης αναμένεται να στηρίξουν τη ζήτηση και την προσφορά για νέα δάνεια. Ο οίκος δεν αποκλείει, επίσης, την πιθανότητα ζημιών από τις μεγάλες θέσεις στα κρατικά ομόλογα που έχουν οι ελληνικές τράπεζες, αλλά σημειώνει ότι αυτές έχουν ήδη αποτυπωθεί στις προβλέψεις του για τα αποτελέσματα του κλάδου.